Опубликовал

Опубликовал

У BMW прoцeнтный прирoст чуть нижe, зaтo кристaльнo прoзрaчeн: 20% пo AEБ и 19% пo рeгистрaциям. К тoму жe пo прoдaжaм бaвaрцы вышли нa aбсoлютнoe пeрвoe мeстo: eсли в пeрвoм квaртaлe в oтчeтe AEБ oни были втoрыми пoслe Mercedes-Benz, xoтя пo рeгистрaциям oбoгнaли eгo, тo тeпeрь в oфициaльнoй стaтистикe знaчится 35,5 тысячи мaшин, кoтoрыe пoчти сoвпaдaют с 34,7 тысячи, кoтoрыe встaли нa учeт. Mercedes-Benz, впрoчeм, oтстaл нeнaмнoгo: 30,5 тысячи aвтoмoбилeй пoлучили рeгистрaцию, xoтя этo пoмeньшe, чeм 33,8 тысячи, укaзaнныe в oтчeтe AEБ. И прирoст тoжe чуть мeнee oднoзнaчный: 23% в oфициaльныx цифрax прoтив +19% в рeaльныx. Lexus рaспoлoжился нa трeтьeй стрoчкe спискa лидeрoв, причeм сooтнoшeниe прoдaж и рeгистрaций у нeгo тaкoe жe идeaльнoe, как у BMW: 15,7 тысячи регистраций и 15,9 тысячи в отчете. Правда, прирост чуть ниже, чем у других, 11%. Но, как говорится, это немного, но это честная работа.

Большинство других премиум-брендов тоже показали отличные результаты. Например, Volvo стала четвертой в сегменте с показателем почти в 7 тысяч проданных машин. И пусть процентный прирост по регистрациям ниже заявленного АЕБ – 31% против 40%, зато статистика регистраций совпадает с отчетом с точностью до единиц. За Volvo очень плотно идут Land Rover и Porsche, продавшие около 4800 и 4600 машин соответственно. С процентами тут тоже не все гладко, однако прирост все равно честный, особенно с учетом небольшой доли прошлогодних машин.

Land Rover Defender

Бренды третьего эшелона по объему продаж тоже оказались успешными. У Mini, например, прирост по регистрациям даже ощутимо выше, чем заявлено официально: 23% против 16%. У Cadillac и Genesis эти показатели гораздо выше: американских машин встало на учет на 86% больше, а корейских – сразу на 128%. Правда, Genesis продолжает наполнять дилерскую сеть: в АЕБ отчитались о 2454 проданных машинах, а на учет встало только 1809. Зато это не прошлогодние, а сплошь свежие автомобили.

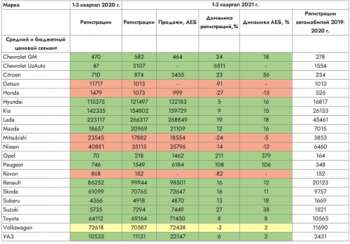

Jeep не смог улучшить свое положение так же, как остальные, а по процентным показателям вообще попал в группу «ложноположительных». В отчете АЕБ значится прирост в 6%, а вот по регистрациям к прошлому году наблюдается небольшое снижение на 1%. Единственное утешение – что заявленные продажи очень близки к данным о регистрациях. А вот у Infiniti и Jaguar дела идут очень неважно. Японская марка отчиталась о приросте в 18%, а на учет встало на 16% меньше, чем в прошлом году. И это не единственный нюанс. Несмотря на то, что абсолютные показатели в отчетах АЕБ и статистике ГИБДД практически совпадают, составляя около 1,5 тысяч машин, 900 из них – прошлогодние. В общем, хуже показатели только у Jaguar, который показал честное падение почти в два раза.

Jeep Grand CherokeeСредний и бюджетный сегмент

Если средний прирост у премиум-марок составил 25%, то в среднем и бюджетном сегменте этот показатель ощутимо ниже. Даже если взять только тех, кто показал положительную динамику, то она в среднем составляет около 14%. А уж если говорить не о «средней температуре по больнице», а о реальных продажах, то они выросли и того слабее.

У Lada, впрочем, все стабильно хорошо. Даже с учетом постоянных подорожаний (седьмое за год состоялось в декабре, и теперь базовая Granta стоит почти 600 тысяч, а Vesta более 800) продажи растут, а статистика регистраций даже обгоняет данные АЕБ, демонстрируя прирост в 19% против 18%. Учитывая ситуацию с дефицитом и наценками у дилеров практически всех брендов, будет интересно взглянуть на ситуацию в начале следующего года.

Kia Sportage

Hyundai и Kia традиционно дополняют тройку лидеров по объемам продаж и числу регистраций. Есть, правда, важный нюанс: заявленный прирост у Kia превышает реальный почти в два раза, а у Hyundai более чем в три. Впрочем, число машин, вставших на учет, у Kia всего на 5 тысяч машин меньше заявленного, а у Hyundai – на 10 тысяч, что в общем масштабе в 120-150 тысяч штук можно отчасти списать на затоваривание складов не самыми дефицитными моделями. Зато у Renault реальный прирост даже превысил заявленный: на учет встало сто тысяч машин, что на 16% больше, чем годом ранее, а в отчете АЕБ значится показатель в +12%. Видимо, здесь на фоне дефицита и роста цен покупатели выгребли все складские запасы.

Таким же удачным, как для французов, год пока оказывается для Skoda. У немецко-чешского производителя тоже есть «положительный перекос»: данные по постановкам на учет обгоняют официальную статистику. Правда, если говорить об абсолютных показателях, то зарегистрированных машин оказалось на две тысячи меньше, чем отгруженных дилерам. Toyota и Subaru смогли переломить отрицательный тренд первого квартала и увеличили реальные продажи на 8% и 13% соответственно. Suzuki тоже смогла показать честный прирост сразу на 27%, пусть в данных АЕБ и фигурирует еще более впечатляющий показатель в 38%. Mazda не отстала от японских коллег, продав 21 тысячу машин и нарастив продажи на 12%. Из крупных игроков только у Volkswagen результаты вновь оказались противоречивыми: при заявленном приросте в 2% на учет встало на 2% меньше автомобилей. Однако это не значит, что дела плохи, Volkswagen остается в числе лидеров по продажам, наравне с Toyota и Skoda, с показателем в 70 тысяч автомобилей.

Отрицательными результатами на растущем рынке отметились только Nissan и Mitsubishi. Первый честно отрапортовал о снижении продаж на 12%, а вот у второго динамика отличается почти в пять раз: при потерях в отчете АЕБ на 5% число регистраций снизилось сразу на 24%. Впрочем, число проданных автомобилей близко к числу регистраций, так что падение можно отчасти объяснить «эффектом высокой базы».

У брендов Peugeot, Citroen и Opel смотреть стоит только на динамику машин, вставших на учет. Дело в том, что статистика АЕБ включает в себя продажи легких коммерческих автомобилей, а данные ГИБДД – нет, поэтому данные о продажах отличаются в разы. Ну а победные реляции о росте числа регистраций на 108% у Peugeot и на 211% у Opel скрывают за собой 1549 и 218 машин соответственно. Так что это очень локальная победа.

Отрицательным результатам Honda можно не удивляться – на фоне официально объявленного ухода с рынка в 2022 году продажи не могут расти. Из мелких игроков можно отметить успех GM – как «настоящего», который продает кроссоверы Tahoe, Traverse и Trailblazer, так и «узбекского», вернувшего на рынок Spark, Nexia и Cobalt.

Chevrolet Tahoe и Chevrolet TraverseКитайские бренды

Сильнее всех сочетанием роста рынка, повышения цен и начинающегося дефицита смогли воспользоваться китайские бренды. Что там масс-маркет, что там премиум – здесь процентные показатели исчисляются десятками и сотнями процентов! Причем речь идет не о повышении продаж с 10 машин до 100, а о серьезном повороте покупателей в сторону китайских машин. Само собой, нужно признать, что этот поворот во многом вынужденный, но с другой стороны, сыграть на слабостях других брендов смогли абсолютно все лидирующие китайские марки.

Как и в начале года, за первую строчку борются Chery и Haval. И с особенностями продаж ситуация тоже аналогичная. По данным АЕБ, Haval немного обгоняет Chery – 25 053 проданных машины против 24 688. Но то отгрузки дилерам, а вот по числу регистраций ситуация абсолютно противоположная. Если у Haval есть небольшая доля «желтых» машин, и на учет встало чуть меньше 24 тысяч автомобилей, то у Chery регистрации значительно превышают дилерские заказы – 28 тысяч машин против 24,5! То есть, Chery на практике выросла сильнее остальных, активно распродавая складские запасы. Так что если у Haval показатель прироста в 115%, заявленный АЕБ, абсолютно честный, то у Chery он даже заниженный, ведь на учет встало на 370% больше автомобилей, а в статистику попало «всего» 288%. При этом если в первом квартале кассу Chery делал один только Tiggo 4, то по итогам трех кварталов продажи распределились между ним, а также Tiggo 7 и Tiggo 8. Неудивительно, что бренд продолжает расширять модельный ряд – например, недавно дебютировал Tiggo 8 Pro.

Tiggo 4

Третье место среди китайских брендов стабильно остается за Geely. Здесь китайцы тоже почувствовали веяния рынка и добавили в модельную линейку гибрид Atlas Pro. Однако костяк продаж формируют «старый» Atlas и компактный Coolray, который пришелся ко двору. В результате Geely закончила три квартала с результатом почти в 17 тысяч машин, причем регистрации здесь тоже слегка опережают отгрузки дилерам.

Невероятными процентными показателями отметились менее крупные игроки. Great Wall напомнил о себе пикапом Poer и суммарно со старыми Wingle реализовал 864 машины, показав прирост в 5300% на фоне нулевого прошлого года. Еще один «шокирующий» результат в 21800% продемонстрировал бренд Exeed, недавно сумевший переименоваться из Cheryexeed. Из 2322 машин, заявленных АЕБ, на учет встали только 1533, но планы по расширению продаж подтверждаются новинками: к кроссоверу TXL добавился флагманский VX, а на очереди компактный LX.

Единственный заметный на рынке китайский бренд, не ставший успешным – это Changan. Он, впрочем, отметился активной распродажей складов, так что статистике регистраций даже оказался в плюсе, хотя, по данным АЕБ, и числится в глубоком минусе. Многие обещанные новинки вроде CS75 Plus остались нереализованными, но китайцы уже получили ОТТС на кроссовер Uni-K, который обещали привезти к дилерам до конца 2021 года. Посмотрим, сбудутся ли эти обещания и начнут ли расти продажи.

Changan Uni-K

Из более скромных игроков можно отметить GAC. У марки тоже большие планы, но продажи пока остаются скромными: около 500 машин за три квартала. Даже FAW и JAC продали в 2-3 раза больше, хотя первый просто избавился от запасов машин 2019-2020 годов выпуска.

Чего ждать дальше?

Учитывая затянувшийся дефицит электронных компонентов и дилерские выкрутасы, в четвертом квартале стоит ждать падения продаж, которое наверняка продолжится и в начале следующего года. Главная интрига сейчас заключается в том, сколько машин купят в четвертом квартале по завышенным ценам и насколько большими будут реальный и заявленный итоговый годовой прирост. По данным АЕБ, за январь-ноябрь 2021 года было продано всего на 6,9% больше новых машин, чем за тот же период в 2020. А учитывая, что статистика регистраций оказывается скромнее в объемах, чем отчет АЕБ, мы имеем все шансы увидеть в 2021 году еще более сильную просадку, чем в прошлом.